Criterios para Determinar el Costo de Equipos en Construcción

Teniendo en cuenta la consideración de maquinarias y equipos que se emplean en la construcción se puede definir el costo de operación de una maquinaria como la cantidad de dinero invertido en adquirirla hacerla funcionar, realizar trabajo y mantenerla en buen estado de conservación.

La determinación del costo de operación puede referirse a términos de un año, un mes, un día o una hora, siendo lo más usual el «costo diario de operación» y el «costo horario de operación«.

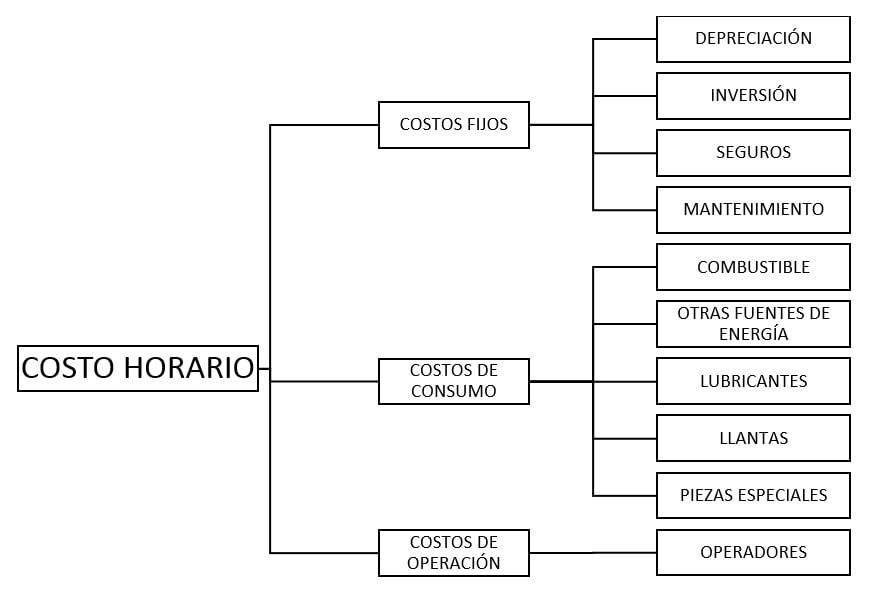

Este costo reúne a dos grandes rubros de gastos:

- Gastos Fijos

- Gastos Variables

- Cargos de Operación

Los gastos fijos son los correspondientes a:

- Intereses del capital invertido en la máquina

- Seguros, Impuestos, Almacenaje, etc.

- Repuestos y mano de obra de reparaciones

- Depreciación y fondo de reposición

Los gastos variables son los correspondientes a:

- Combustibles

- Lubricantes, Grasas y Filtros

- Jornales

»Le recomiendo darle un vistazo: Costo Horario Directo por Maquinaria o Equipos de Construcción

Los cargos de operación son los costos correspondientes a operadores de equipo ligero y operadores de maquinaria pesada.

Además se deberá considerar las máquinas-herramientas, equipo de seguridad y un porcentaje por herramientas menores.

A efectos, se entenderá por maquinarias pesadas, maquinarias livianas y herramientas lo siguiente:

- Maquinarias Pesadas: Se consideran aquellas cuyo peso es superior a 10 toneladas, como por ejemplo: Tractores, Cargadores, Motoniveladoras, Mototraillas, etc.

- Máquinas Livianas: Se consideran aquellas cuyo peso es inferior a 10 toneladas, como por ejemplo: Winche, Minishovel, Sierra de Mesa, Dobladoras, Vibradores, Trompo, Mezcladoras, etc.

- Herramientas, tales como Serruchos, Palas, Picos, Cinceles, Cintas Métricas, Palustras y todo equipo que no tenga motor y que se opere manualmente.

Se consideran dos alternativas para las máquinas pesadas y livianas:

- Máquinas propias de la empresa

- Máquinas alquiladas

Máquinas Propias de la Empresa

En los precios de las máquinas propias se consideran los Costos Diarios de Operación y Posesión (COP) en forma de un tanto por mil. En esos valores se incluyen: los costos de adquisición, la depreciación, reparaciones, consumibles como: combustibles, lubricantes y cauchos, etc.. para cada uno de los equipos que intervienen en el análisis de precios.

Máquinas para Alquiler

En el caso de máquinas para alquiler, el valor que se aprecia en las estructuras están referidos al costo diario y debido que ya está incluido el costo de operación y posesión de la máquina (COP) se colocará 1 en el APU.

Saludos colegas

Listo